G마켓, 이제 슬슬 전략이 이해가 된다

HOT, 장혁, 박성웅, 장항준

지난 5월 1일 공개된 지마켓 빅스마일데이 광고는 이틀 만에 유튜브 누적 1,000만 회를 넘겼다. 4개월 전 설 빅세일 광고에는 H.O.T. 다섯 명이 데뷔 30주년에 맞춰 완전체로 등장했고, 직전 5개월간의 G락페 캠페인은 36편 시리즈로 누적 2억 1,000만 뷰를 기록했다. 지난 8개월간 지마켓이 만든 광고 화제성은 국내 이커머스 업계에서 단연 압도적이다.

표면 서사는 단순하다. “신세계가 마침내 지마켓을 살리고 있다.” 그러나 그 광고비의 출처와 행선지를 추적하면 다른 그림이 나타난다. 광고는 마케팅이 아니라 회계다.

네 개의 렌즈로 보면 같은 결론이 네 번 반복된다.

렌즈 1. 회계: 영업권 손상의 회피

신세계는 2021년 3조 4,400억원에 이베이코리아를 인수했다. 직후부터 적자로 전환했고 2022~2024년 3년 누적 영업손실은 1,650억원, 매출은 같은 기간 1조 3,185억에서 9,613억으로 27% 감소했다. 회계적으로 이 숫자들이 가리키는 곳은 하나다. 영업권 손상차손이다.

3.4조 인수가 중 영업권(Goodwill)으로 잡힌 금액은 2조 4,788억이다. 매출이 빠지고 영업손실이 누적되는 동안 이 영업권은 회계감사 시점마다 손상 검토 대상이 된다.

매출 회복과 거래액 성장의 객관적 증거가 사라지는 순간, 이마트 연결재무제표에 수조 단위 일회성 손실이 잡힐 수 있다. 광고가 만드는 GMV와 매출 증가는 그 손상 검토를 통과시키기 위한 증거 자료다.

이렇게 볼 때 광고비는 마케팅 비용이 아니라 영업권 방어를 위한 지출이다.

렌즈 2. 빅테크: 해자 없는 화제성의 한계

빅테크의 진짜 자산은 광고 화제성이 아니라 인프라와 네트워크 효과다. 쿠팡의 해자는 광고가 아니라 풀필먼트와 와우 멤버십이고, 네이버의 해자는 검색 트래픽과 스마트스토어 셀러 네트워크다. 지마켓이 광고로 끌어들이는 트래픽이 머무를 토대는 60만 셀러 풀, 스마일페이, 스마일클럽, 물류 인프라다.

문제는 그 토대의 절대 규모다.

지마켓 MAU 562만은 쿠팡 3,200만의 18% 수준이다. 광고로 들어온 사용자가 일회성 방문 후 이탈하면 광고비는 LTV로 환산되지 않는다. 빅테크 관점에서 7,000억 프로모션은 두 갈래로 귀결된다.

첫째, 알리바바의 글로벌 셀러 네트워크가 지마켓 셀러 풀에 결합되며 새로운 네트워크 효과가 발생하는 경로. 둘째, 알리의 가품·신뢰 이슈가 지마켓 셀러 신뢰까지 침식하며 기존 토대마저 흔드는 경로.

광고가 만든 트래픽이 어느 쪽으로 효과를 일으키는지 두고봐야 한다.

렌즈 3. 글로벌: 알리바바의 한국 거점 확보

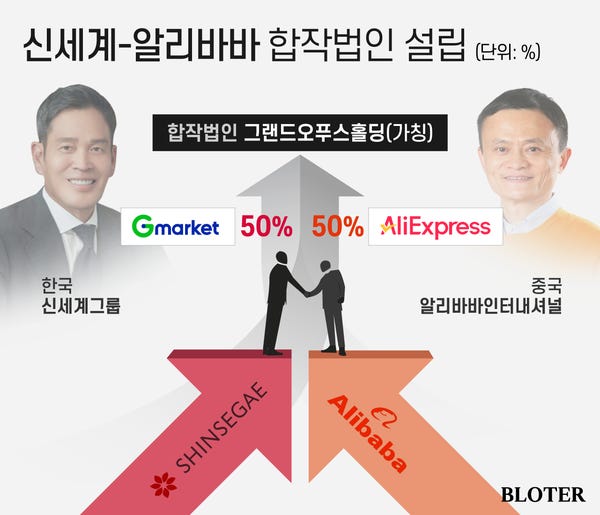

한 발 떨어져 보면 다른 그림이 나타난다. 알리바바는 2024년 12월 신세계와의 JV에 알리익스프레스코리아 지분 100%와 현금 3,000억원을 현물출자했다. JV 이사 9명 중 5명이 알리바바 측이고, 신임 지마켓 대표 장승환(제임스 장)도 알리에서 왔다. 운영권은 사실상 알리바바에 있다.

미중 무역 갈등 격화와 트럼프 2기 행정부의 알리·테무 직접 압박은 알리바바의 글로벌 확장을 미국 우회 노선으로 밀어붙인다. 한국·일본·동남아가 핵심 거점이며, 라자다와 라쿠텐이 앞선 사례다. 한국 시장에서 알리는 단독 진출의 신뢰 한계를 절감했고, 신세계 브랜드와 60만 한국 셀러 풀을 우회 인수하는 형태로 거점을 마련한 셈이다.

신세계가 3.4조에 사들인 이베이코리아 자산은 결과적으로 알리바바의 한국 진출 인프라로 전환됐다. 광고는 이 인프라의 포장재이다.

렌즈 4. VC: 두 개의 출구가 같은 광고비에 매달리는 구조

가장 흥미로운 지점은 두 주주의 출구 시나리오가 같은 광고비에 의존한다는 사실이다.

신세계의 출구는 IPO다. 신임 대표는 거래액 40조원 목표를 공개적으로 선언했다. 오픈마켓 기업가치 평가의 핵심 지표가 거래액인 만큼 40조는 IPO 멀티플을 위한 가격표이며, 인수가 3.4조 부근에서 IPO가 성사되면 신세계의 4년 비용은 회수 가능한 투자로 그 의미가 전환된다.

알리바바의 출구는 다르다. 알리는 단기 회수가 아니라 한국 시장 점유율 자체가 출구다. 광고로 GMV가 올라가는 만큼 알리바바의 한국 거점 가치도 올라간다. 같은 광고비가 두 주주에게 서로 다른 출구로 환산되는 구조다. 그래서 광고는 멈출 수 없다. 한쪽이라도 출구가 가까워지면 다른 쪽도 동시에 따라간다. 정용진 회장이 12년 만에 등기임원으로 복귀해 JV 이사회 의장을 직접 맡은 것은 이 구조를 신세계 측이 보증하는 시그널이다.

투자자가 던질 다음 질문은 단순하다. 7,000억 프로모션이 빠진 다음 분기 거래액이 어떻게 나오는가. 광고비가 끊긴 순간 GMV가 30% 빠진다면 두 출구 시나리오는 동시에 무너진다. 알리는 거점만 남기고 신세계는 손상차손에 직면한다. 광고가 멈출 수 없는 이유다.

네 개의 렌즈가 가리키는 한 점

회계 렌즈는 영업권 손상 회피를 가리킨다.

빅테크 렌즈는 해자 없는 화제성의 한계를 경고한다.

글로벌 렌즈는 알리바바의 한국 거점 확보 경로를 드러낸다.

VC 렌즈는 두 주주의 출구가 같은 광고비에 매달려 있음을 짚는다.

네 개의 분석이 서로 다른 길로 출발해 같은 지점에서 만난다.

지금 보이는 H.O.T.와 장항준의 광고들은 마케팅이 아니라 회계 작업이다. 검증 시점은 가깝다. 이번 분기 거래액 발표와 함께 광고가 만든 화제성이 GMV의 숫자로 환산됐는지가 드러나고, 그 숫자가 두 출구 시나리오의 가능성을 판정한다.